2003年度MP3随身听产品消费调查报告

关注+2004-10-08作者:蓝点

文/数码世界

一、调查背景及调查目的

作为普及度越来越高的时尚类产品,mp3已经成为数码相机、笔记本、手机等流行消费电子产品之后的又一大行业。根据CCID的统计数据,2002年MP3销售数量52.8万台,销售额6.75亿元。到2003年上半年,销售数量53.2万台,销售额5.79亿元,销售量同比增长247% 。MP3市场的快速成长,一方面得益于产品成本的降低,使得MP3能成为大众化的消费品;另一方面,众多厂商的参与,培育了整个市场,比如消费者对MP3随身听的认知,厂商对技术的支持与完善等。MP3随身听正以不可比拟的优势,逐渐成为传统卡带式随身听、CD随身听、MD随身听之后市场上新的霸主。目前国内随身听市场总量在1600-2000万台,MP3随身听将以每年100%的速度不断蚕食这个巨大的市场,预计2007年市场总量将达到1000万台。

随着MP3市场规模的不断发展和扩大,对这一市场作一次比较全面的调查也就成了必然,一方面可以获得消费者的相关信息,包括年龄、职业、地区分布等,另一方面能够得到相对准确的品牌认知度、认知途径等信息,同时也能获得用户对MP3的功能、质量方面的看法,最终得到较全面的关于消费者对MP3的消费需求信息,为厂商制定未来的产品生产和营销策略提供参考依据。

二、样本描述

本次调查时间从2003年11月4日至2003年12月4日,持续一个月。调查对象是登陆太平洋网站的用户,作为IT行业的门户网站,太平洋电脑网日均IP访问量为820万,其中有不少用户拥有MP3或者对该类产品较为熟悉,因此调查结果更具有代表性。此次调查一共采集样本164620份,经核对筛选有效样本为126540份,有效样本率为76.9%。

1、性别分布

图为:性别分布

调查对象的性别分布以男性居多,男性占88%,女性占12%,比例约为7:1。对比中国互联网络信息中心于今年七月份所做的关于上网用户信息调查中的男女比例:男性占60.1%,女性占39.9%,可知浏览IT专业网站的用户,男性要远远多于女性,这一值要大于总体上网用户的男女比例值。

图为:性别分布

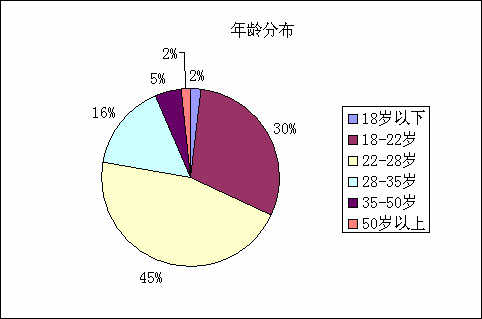

2、年龄分布

图为:年龄分布

调查对象年龄集中在18 - 28岁之间,其中22 - 28岁占到总数的45%,18 - 22岁也占到30%,其它年龄层的只占约25%左右。这说明Mp3用户或者是有打算购买Mp3的消费者一般具有一定的消费能力,并且以年轻人为主。

3、地域分布

图为:地域分布

调查对象主要集中在华南地区,人数达总调查人数的41% 。华东次之,为26%,华北为14%,再依华中、西南、东北依次递减,这一结果在一定程度上受网站本身用户群分布的影响。

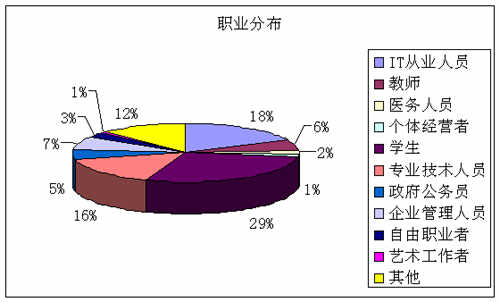

4、行业分布

图为:行业分布

在调查对象的行业分布中,学生比例占了29%,与互联网息息相关的IT从业人员也占到了18%,专业技术人员占了16%。这三类行业占所有行业的63%。总的来说,这三类人对于更新换代比较快的IT产品接受得较快,因此在此次调查当中占有多数。

5、学历分布

图为:学历分布

调查对象学历主要集中在大专/本科,占80%,具有硕士或以上学历的有6%,高中/职高的只占13%,初中以下学历的不到1%。这一方面说明访问IT专业网站的用户的高学历化,一方面说明关注MP3产品多是学历较高的消费者。

三、消费者购买、使用MP3情况分析

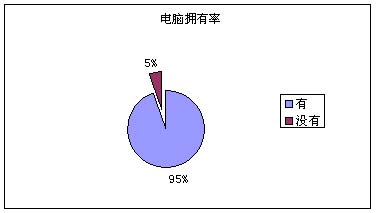

1、MP3消费者(或潜在消费者)的电脑拥有率

图为:MP3消费者(或潜在消费者)的电脑拥有率

调查对象中,有95%的消费者拥有个人电脑,而仅有5%的消费者没有个人电脑。

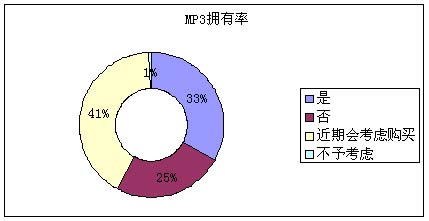

2、消费者拥有MP3的比率

图为:消费者拥有MP3的比率

调查对象中,有33%的消费者已经拥有MP3产品,而有近41%的消费者表示近期会购买,仅有约1%的消费者表示不予考虑。这一结果表明,MP3市场还远远未达到饱和的状态,在对MP3有所了解的消费者中,有接近一半的人有购买的打算,真可谓商机无限。

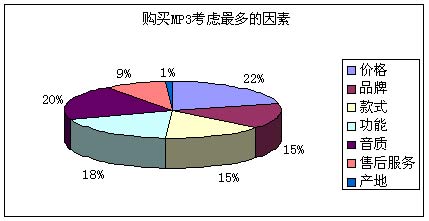

3、购买MP3考虑最多的因素

图为:购买MP3考虑最多的因素

MP3产品虽然硬件参数不多,但后天人为的参数却五花八门,包括价格、品牌、款式、售后服务、产地等等,这些因素直接影响消费者对MP3产品的选择。从图中可以看出,考虑最多的因素是Mp3的价格,占22%。这一现象大概是大多数产品所共有的,价钱对消费者有最大的影响力。不过也有越来越多的消费者更注重产品本身的内涵,有近20%的人会看重Mp3的音质,18%的人更注重它的功能,这两方面是MP3产品最重要的硬件参数。有15%的消费者会更看重品牌的选择,这一比例占总数挺大的,主要是MP3产品的品牌认知度在不断提高。有9%的人会选择更好的售后服务,奇怪的是,仅有1%的人会选择产地。

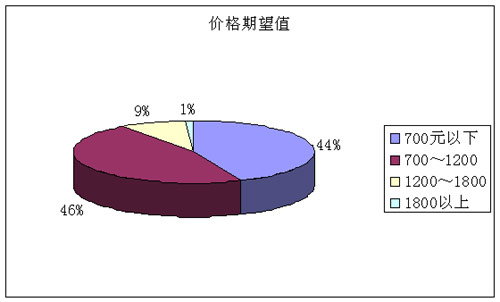

4、价格期望值

图为:价格期望值

在对消费者认为最重要的价格因素上,有46%的人选择700-1200元这一中档级别的MP3,同时也有44%的消费者选择了700元以下的低档极别的Mp3,中低档次的MP3仍是大众的选择。超过1200元的Mp3仅有约10%的人会考虑购买,而会购买1800元以上的消费者不到1%。如今主流高档机型的256M版本大多正好在1800元左右,看来在价格上得再适当降一降才会有更大的空间了。

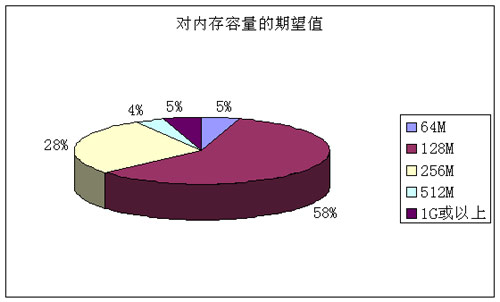

5、对内存容量的期望值

图为:对内存容量的期望值

MP3其中一个非常重要的参数是它的内存,有58%的消费者选择128M的内存,可见至今128M还是主流的内存配置,而随着MP3价格的下降,也有部分消费者会选择256M的Mp3,占到了28%。还分别有5%的消费者选择64M容量和1G或以上的容量。

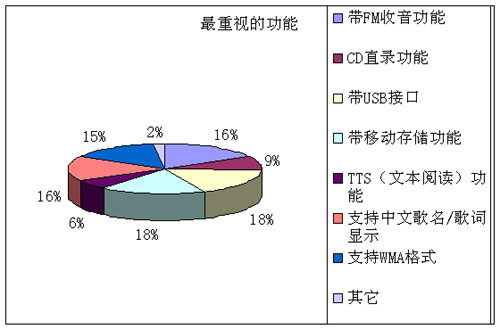

6、最重视的功能

图为:最重视的功能

MP3能支持的功能比起其它随身听类型来说更多,因此有必要对用户最想获得的功能进行调查。在上图所列的所有功能中,消费者最希望具备的功能是带移 动存储功能和带USB接口,都占有18%,看来易用性、实用性还是消费者最为看重的。而支持中文歌名/歌词显示以及带fm收音功能并排第二,分别有16%的用户选择。有15%的消费者选择了支持WMA的功能,这或许与网上商家的宣传有关,支持WMA格式这一功能并未能带来多大的变化。分别有6%和9%的消费者选择TTS(文本阅读)功能和CD直录功能,这些功能一般是高档机型才具有的,实际上能经常用得上这些功能的用户并不多。

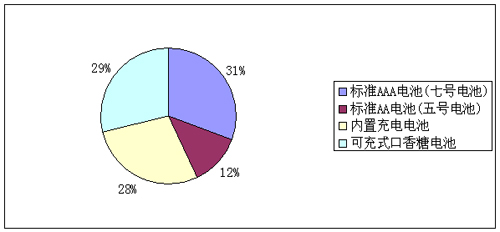

7、对MP3随身听电池的选择

图为:对MP3随身听电池的选择

MP3使用的电池分为上图所列的四种,其中选择七号电池、内置充电池和可充式口香糖电池的消费者人数平分秋色,各占三成,而选择五号电池的仅占10%,也许也五号电池较大的体积有关,不过使用五号电池,电量充足,好的MP3的话可以播放三四十个小时,而七号电池仅能播放最长十四个小时,两者各有优缺点。

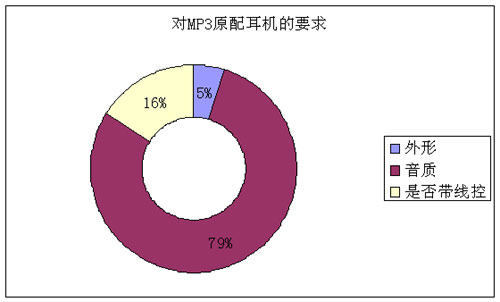

8、对MP3原配耳机的要求

图为:对MP3原配耳机的要求

外形、音质和是否带线控是MP3耳机的基本参数,有79%的消费者选择了音质,毕竟MP3是用来听歌的,耳机的音质至关重要。而部分消费者会指定要带线控的耳机,这个数量达到了16%。仅有5%的消费者会比较注重它的外观。

四、关于MP3品牌认知的调查分析

随着MP3成为一类较为成熟的行业,在竞争中优胜劣汰,这其中也就形成了一些消费者较为信赖的品牌,并且随着差距越来越大,品牌的优势会逐渐突显。

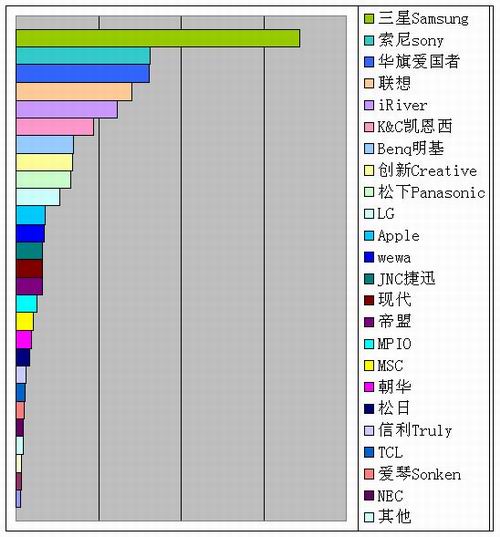

1、最被调查者认同的品牌

图为:最被调查者认同的品牌

MP3品牌众多,不能一一罗列,并且有一大部分是地方性质的品牌,不具代表性。因此所列出来的是全国性的品牌。在“你最喜欢的MP3品牌调查”当中,三星以绝对优势名列榜首,支持率高达80%以上。虽然三星在今年只推出过一款MP3,但凭借其较长时间的市场积累以及这款机型的又一次成功,三星仍是今年人们购买的大热门,它的支持率甚至比排在第二位的要高出一倍。

排第二位的是索尼和华旗爱国者。索尼做随身听类产品是出了名的,它的MD、Disman随身听大多数虽然没有进入中国市场,但是水货的泛滥却令它的知名度得到了最大的扩张。对MP3产品较为熟悉的人都清楚,索尼随身听方面并没有闪盘式MP3这一类产品,看来知名度在品牌的选择中起了决定性的作用。

华旗爱国者以国产品牌的身份列席三甲,它今年能取得如此好的成绩,一方面归功于它在产品推陈出新速度较快,并且新型号产品几乎都有让人眼前一亮的感觉。最早为F007,是市面上首款外壳带夜光的MP3,这一卖点未必能够吸引人去购买,但却使人印象深刻。同样后来推出的p08,是市面上首款带有蓝牙功能的Mp3,也能吸引消费者的视线。这或许与销量没有太大的关系,却能够抓住人们猎奇的心理,更利于品牌的推广。

作为国产MP3另一大巨头的联想,排在了索尼与爱国者之后,列第四位。相比爱国者,联想推出的型号更为丰富,时间间隔也更短,甚至在最近的一次新品发布上连续推出五款MP3,造成的轰动效应可想而知。对比这两大国产Mp3的巨头,在宣传的运作上有较大的不同。爱国者力求以更新奇的功能去吸引消费者的目光,而联想则更侧重于以更多新品的推出来宣传。以新功能为主打的宣传上投入可以缩小,但覆盖面较小,主要为高端的产品;以短时间推广多款新型号来宣传的,投入较大,但覆盖面大,可以兼顾高中低端产品。

韩国知名品牌iRiver(艾利和)在这次调查中排在第五位,次于联想。艾利和所设计生产的Mp3产品在广大的MP3玩家中具有很好的口碑,而且产品线丰富,包括闪存式MP3、CD\MP3随身听和硬盘式MP3,其中今年就推出了极受欢迎的“太空船”iFP-380T(及其升级型号iFP-390T、iFP-395T)、CD\MP3随身听IMP-550、硬盘式MP3 IHP-120,三者在各自的领域中都具有很强的竞争力。单从产品本身来看,艾利和完全有理由坐上头把交椅,只是排在它前面的三星、索尼、爱国者和联想在IT行业或消费电子行业中认知度很高,因此在这一选项当中出现品牌认知和产品脱节的现象,这一现象在索尼身上已有体现,并且还会在以下排名较后的品牌中体现。

接下来是K&C,K&C是一家以韩国某研发公司为技术后盾的国内公司,其产品也以中高端为主,在网上也具有一定的知名度。最近连续推出数款新品在网上不断曝光,更提高了它在消费者中的认知度。

从图中可以明显地看出,明基、创新、松下、LG的认知度比较接近,观察这一梯队可以发现,这几个品牌多数具有一款至两款具有代表性的产品。比如明基的Joybee 120、松下的SD50和SD80、LG的镜面MP3 PE390。

上面已经提到过现品牌认知和产品脱节的现象,再好的MP3品牌,可能因为缺少宣传而认知度低,这是浅显的道理。况且,参与调查的用户,不是人人都主动去查看有关Mp3的内容,更多的情况应该是被动地接受广告宣传。这一理论可以解释为什么有一部分中高端品牌的认知度会如此低,比如JNC、现代、MPIO、MSC、信利等等,它们的产品大多能入围高端行列,不过可能是广告的投入量少,或者入行的时间较晚而认知度较低。

2、认知品牌的途径

图为:认知品牌的途径

有28%的消费者通过网络广告了解MP3的品牌信息,有26%通过网站相关栏目的导购、评测文章来了解相关产品的内容,同时有15%的消费者通过互动的论坛去了解。这三者相加得出有近70%的消费者是通过网络来了解MP3信息的,可见网络是承载MP3各方面信息的重要媒体。另外,报刊广告以及卖场的宣传单张分别占有16%和7%,相加而得纸面媒体的MP3信息承载量仅为21%。承载量最少的是电视广告和户外促销广告,总共占8%。

3、对MP3媒体导购满意度

图为:对MP3媒体导购满意度

在对IT网络媒体所提供的导购信息满意度调查当中,有近65%的消费者认为提供的信息量不足够,有30%表示足够,5%表示不清楚。提供信息量不够,客观上可能是由于MP3行业发展速度较快,新品推出的周期缩短,品牌数量不断增多,而相关的报道不能跟上步伐。主观上,与各网站的信息更新速度、栏目设置,内容定位有关。实际上,MP3产业发展速度之快,产品更新换代之迅速,媒体要全面跟上这步伐,需要投入相当大的人力物力。(完)

太平洋电脑网